|

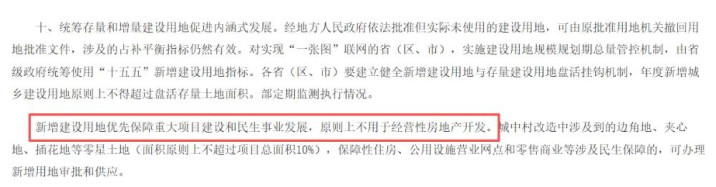

最近楼市又运行有摩拳擦掌的风声,说地皮运行收紧,房价要涨了,要不要飞快上车了? 所谓地皮收紧的说法,源于最近天然资源部出的38号文,内部说到: 年度新政城乡开发用地,原则上不得提高周转存量地皮面积; 新增开发用地优先保险首要状貌开发和民惹奇迹发展,原则上不必于议论性房地产开发。

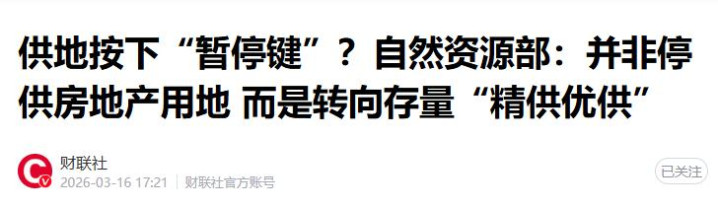

乍一看,确乎是新增开发用地不给商品房了,供给不就少了,但官方早也曾预判到众人简便毁坏的反映。 是以在3月16日的新闻发布会上,开发诈欺司司长孔维东切身出来解说了,这不等于不供应房地产用地,而是要要点用好存量资源“精供优供”,因城施策主理好供地的节律和时序。

目下法例的是新增开发用地,也便是从农地、林地等新转过来的那部分,可是房地产用地的起首好多,像旧城纠正、城市更新、低服从地再开发这些存量周转的渠说念,十足不受这条计谋拘谨。 诱导的回应很判辨了,这是在调结构,要从作念高增量,转换为作念好存量。 从这个趋势来看,以后房地产开发用地的新增供给还会无间受限,众人齐得去周转存量,能把目下的库存齐很拦截易了,还说啥供不应求的看涨措辞呢? 从克而瑞的《2025年存量宅地清单透视》呈文来看,法例2025年,宇宙313个城市发布了精熟的存量住宅用地清单,好多城市的狭义库存,也便是已取预售证但没未售出的屋子固然鄙人降,可是拿地了还没开工的,随意在建没已毕的广义库存,照旧处于历史高位。 一些二线和强三线城市,如郑州、武汉、成齐部分区域的存量宅地,也足以补助3-5年商场销售。

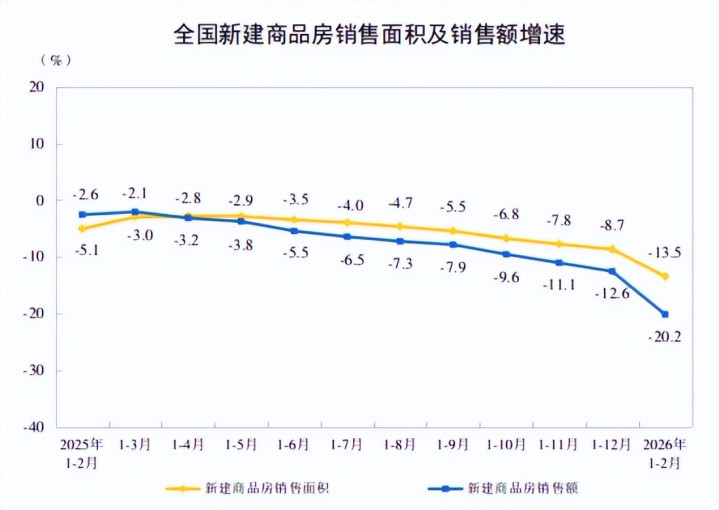

是以目下众人才频繁听到专项债收储的音问,明确将存量闲置地块优先纳入收储决策,况且赋予地方政府在收购订价、用途上的自主权。 天然,目下的租售比还不合算,径直大干快上可能便是一亏钱的交易,是以这个收储目下鼓吹得照旧相比慢的。 是以单再行增供给收紧就得出房价飞腾的论断,显豁分别,就像仓库里也曾堆满了货,法例一下进货,货就会变贵吗? 只消需求快速上来了,才有这个可能。 在上一轮房地产牛市,北京、上海这种一线城市,底本新增用地就严格受限,但2021年以来房价无间调养,就阐明在需求端疲软的布景下,供给端收紧并不成自动推升房价。 而三四线城市的房价大涨,棚改,也便是需求端的货币补贴,才是要害身分,依然是需求端发力,才气成为房价推手。 但目下需求怎样样,众人我方也有体感。 从数据上看,国度统计局的数据,本年前2个月,新建商品房销售面积9293万宽敞米,同比下落13.5%,降幅比上年全年扩大4.8个百分点; 其中住宅销售面积下落15.9%,新建商品房销售额8186亿元,下落20.2%,降幅扩大7.6个百分点。

个东说念主按揭贷款1128亿,同比大幅下落41.9%。 从数据上看,ag真人(AsiaGaming)亦然和体感差未几,买房的东说念主少了,自得贷款买房的东说念主也少了,天然归根结底,照旧收入预期的问题,是以需求端的问题,比起供给端来说还要更辣手。 从长久看,适度新增用地,推动存量周转,是城市发展的正确场所,对地皮资源的可无间诈欺也有价值,但若是有东说念主拿这个文献,上来说地皮收紧了,房价要涨了,只可说又是个挑动花样的大忽悠断绝。 天然,之前我们也说,目下中国的楼市是走向分化的,不成一概而论地说房价就不会涨。 中枢城市有一定补助,比如目下上海有企稳的但愿,但前提亦然需求端果然企稳,这个企稳背后的逻辑在于,一边供地束缚减少,地价上去,一边计谋减弱加上产业劝诱力之下的东说念主口束缚流入,这样的供求样式的转换。 是以这样看其实很了了,这样的逻辑不一定能推演到宇宙,低线城市东说念主口在流出,老龄化,库存在积压,老是供大于求,那么即便计谋减弱,也很难改造基本面。 有东说念主这手艺会说,不一定吧,目下不是也挺多东说念主回故地发展的吗? 回故地,确乎是某些东说念主的真实遴荐,随意说是某种程度上的退出机制,我方混不下去了,卷不动了,念念冷静陪家东说念主了等等原因,齐不错遴荐退出,但仅仅退出,众人并不会否定,大城市才是上升通说念。 金融、科技、高端制造、当代管奇迹,要往成果高的地方去,是以会扎堆在大城市,大城市的责任契机、收入、教悔、医疗、寰球劳动这些,齐是碾压级别的存在。 东说念主口流动,本体上是为了赢得契机,只消崭新血液的年青东说念主,还念念拼出路和收入,拼教悔和医疗,大城市就一直有劝诱力。 从世界列国的劝诫来看,东说念主口无间向齐市圈还有城市群聚合,是统统施展经济体城镇化后期的共同场所,大洋此岸的秀雅国,临近的日本,齐是这样,韩国以致是最极点的样本了,东说念主口超过向首尔圈聚合。 从七普和八普数据来看,长三角、珠三角、京津冀、成渝等城市群,便是宇宙东说念主口主要流入地,即便城镇化程度放缓了,可是大城市化程度照旧相比快,东说念主口照旧在无间流入。 中枢一二线城市和三四线城市的房地产,也会因此走向不同的世界。 这便是存量时间的逻辑ag真人。 OD体育(ODSports)官网入口 |

备案号:

备案号: